4月23日晚,佩蒂股份發布2023年年報和2024年第一季度財報。財報顯示,佩蒂股份2023全年14.11億元;2024第一季度營收3.84億元,凈利潤為4171萬元。單季度利潤持續增長,目前已擺脫因海外訂單問題帶來的業績波動。

2024年第一季度:單季度利潤持續增長 毛利率逐步走高

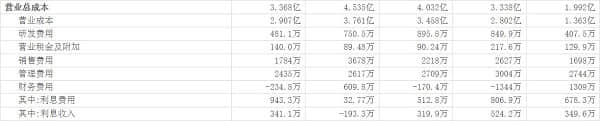

據2024年一季報顯示,受本期訂單利潤增加影響,佩蒂股份2024年一季度營收3.84億元,同比2023年一季度增長142.37%;歸屬于上市公司股東的凈利潤為4171萬元,同比增長209.56%。目前,佩蒂股份單季度利潤已經實現連續五個季度持續增長,基本消除了海外訂單波動的影響。

此外,佩蒂股份毛利率不斷提升,2024年第一季度毛利率為24.36%,同比上升10.32個百分點;凈利率為10.89%,較上年同期上升34.82%。從整體來看,佩蒂股份毛利率和凈利率已經恢復,并接近歷史高點

研發費用方面,在主營業務收入有所下滑的背景下,佩蒂股份依然保持了較高的研發投入強度。從2023年第一季度至2024年第一季度5個報告期內,平均每季度投入676.96萬元。

2023年:國內營收持續增長 主糧業務建設成效明顯

2023年,佩蒂股份一體兩翼戰略得到貫徹。佩蒂股份國外營收10.61億元,占總營收75.23%,國內營收3.49億元,占總營收24.77%,同比2022年增長26.95%。近些年來,佩蒂股份國內市場營收占比持續提升,佩蒂通過發力自主品牌,在品牌營銷上不斷嘗試贊助電影、投入電視片廣告、多項跨界聯名活動、擴大直播帶貨渠道等多種組合的創新型營銷方案,“爵宴、好適嘉”等自主品牌在國內實現銷量快速增長。

另外,佩蒂股份對主糧項目的投入和開拓成效明顯。自2021年佩蒂股份發行可轉債以發力主糧項目建設以來,佩蒂股份主糧項目營收從1.5億元提升至2.1億元,營收占比從11.79提升至14.88%,成效顯著。

盡管2023年佩蒂股份業績因海外訂單波動承壓,但是整體呈現穩中向好趨勢,2024年有望實現營收利潤的增長。

從產能角度來看,2024年初佩蒂股份新西蘭工廠的落成將有助于佩蒂股份進一步增長。2023年佩蒂股份新西蘭工廠,尚處于試運行狀態,并未產生營業收入。2024年3月12日,佩蒂股份位于新西蘭陶馬魯努依的工廠年產4萬噸高品質主糧產線正式投產,即將投入大規模生產和商業化運營,將對佩蒂今年的業績產生有利影響。

此外,受到工廠搬遷影響,佩蒂股份2023年計提了各項資產減值準備約945.00萬元,這部分非常態損失會影響到佩蒂股份利潤水平。在消除影響后,佩蒂股份的業績有望進一步增加。

堅持一體兩翼發展戰略 聚焦產品迭代升級

一直以來佩蒂股份都堅持以誠取信、以信取勝的價值觀,用全球好產品推動寵物健康標準升級,貫徹落實一體兩翼的發展戰略,穩固ODM業務、發展OBM業務、培育創新業務,實現企業持續發展壯大。

在技術方面,佩蒂股份在寵物食品領域積累了豐富的技術和經驗,組建了一支具有較高水平的專業研發團隊,在原材料深加工、產品工藝、寵物營養、適口性等方面進行大量的研發投入,如寵物咬膠的技術升級迭代至第六代出貨量位居全球前列;新西蘭主糧產能則采用純凈的原材料和先進的溫格設備工藝;新品爵宴風干糧即將進入大眾視野。目前,佩蒂股份已形成了以獨立研發為主,兼顧外部技術合作、人才培養的研發模式,建立了高新技術企業研發中心、寵物健康營養產品研究院等研發平臺,并與外部科研機構的技術合作,積極與高校、專業科研機構建立產學研合作體系,開闊技術視野,培養技術人才。

在品牌層面,佩蒂股份實施多品牌策略,聚焦爵宴、好適嘉等重點品牌,注重根據市場潮流和趨勢判斷,及時跟進,對單個品牌在資源投入上有所側重和傾斜,根據不同細分市場通過不同品牌切入不同細分市場,滿足終端消費者的多元化需求。目前,佩蒂股份已經基本完成自有品牌的框架搭建,打造出爵宴鴨肉干、好適嘉(98K)濕糧罐頭等多個暢銷大單品,直接帶動了自主品牌收入規模和品牌曝光度的快速 提升,尤其是爵宴品牌下的部分產品在各線上平臺持續保持在銷量前列。

此外,在4月23日,佩蒂股份發布變更部分回購股份用途并注銷的公告,擬將2023年度實施完成的第二期回購公司股份方案涉及的相關股票的用途由“可轉換公司債券的轉股”變更為“用于注銷并相應減少注冊資本”。公告顯示,自2023年5月10日首次回購股份開始至回購期限屆滿,佩蒂股份累計使用資金總額6000萬元,本次已回購股份注銷后。回購股份注銷后,佩蒂股份每股收益水平將增加,切實保護了投資者的利益。

2023年下半年以來,佩蒂股份業績整體呈現向上趨勢。未來,佩蒂股份在“一體兩翼”發展戰略指導下,堅持走國際化運營道路,用好產品惠及更多養寵人士,力爭成為寵物行業的引領者。

推薦閱讀: