一、錫的分析及興業(yè)銀錫年度凈利潤(rùn)分析。

(一)錫:供需缺口放大,錫價(jià)有望上行

1 供給端:礦端供給仍受擾動(dòng),24 年增量或有限 錫礦資源分布和供應(yīng)較為集中,近年來(lái)受宏觀經(jīng)濟(jì)及區(qū)域沖突的影響,行業(yè)資本 開(kāi)支不足導(dǎo)致供應(yīng)增量有限。根據(jù) USGS,2022 年全球錫礦產(chǎn)量為 31.5 萬(wàn)噸,同比增 加 0.98 萬(wàn)噸;其中,中國(guó)/印尼/緬甸/秘魯/剛果金錫礦產(chǎn)量分別為 9.5/7.4/3.1/ 2.9/2.0 萬(wàn)噸,占比分別為 30.2%/23.5%/9.9%/9.2%/6.4%。從資源儲(chǔ)量上來(lái)看,錫作 為稀有金屬,地殼含量低;2022 年全球儲(chǔ)量為 460 萬(wàn)噸,同比減少 30 萬(wàn)噸,資源稀 缺性逐漸顯現(xiàn)。按 2022 年儲(chǔ)量和產(chǎn)量計(jì)算,全球錫靜態(tài)消費(fèi)年限為 14.6 年。2023 年初受罷工事件影響,南美原料供應(yīng)短期大幅下降,而 4 月以來(lái)主要產(chǎn)錫 地區(qū)緬甸佤邦發(fā)布通知將于 8 月起暫停礦產(chǎn)資源開(kāi)采,進(jìn)一步加劇全球錫礦供應(yīng)緊 張格局。

2023 年前三季度,全國(guó)錫礦供給量為 10.69 萬(wàn)金屬噸,同比增長(zhǎng) 5.83%;其中, 國(guó)產(chǎn)錫礦供給量為 5.14 萬(wàn)金屬噸,同比下降 7.87%;進(jìn)口錫礦量為 5.55 萬(wàn)金屬噸, 同比增長(zhǎng) 22.71%。受緬甸佤邦停產(chǎn)影響,緬甸錫礦進(jìn)口量占比下降。2023 年前三季 度,中國(guó)從緬甸進(jìn)口錫礦為 3.41 萬(wàn)金屬噸,同比增長(zhǎng) 0.16%,從其他國(guó)家錫礦進(jìn)口 量為 2.14 萬(wàn)噸,同比增長(zhǎng) 91.45%。緬甸錫礦進(jìn)口量占比為 61.46%,同比下降 13.84 pct。后續(xù)來(lái)看,緬甸佤邦礦山復(fù)工暫無(wú)預(yù)期,選礦廠庫(kù)存持續(xù)下降,我們預(yù)計(jì)遠(yuǎn)期 從緬甸進(jìn)口錫礦量或難再度大幅增量;同時(shí),海外其他國(guó)家錫礦進(jìn)口存在礦山品位低 等因素,進(jìn)口量的增加后續(xù)能否維持仍有待觀察。(進(jìn)口的礦基本都是錫業(yè)股份的份額)

全球2024-2025年錫的供應(yīng)增量有限,具體見(jiàn)下表:

2.錫的 需求端:半導(dǎo)體筑底回暖,光伏、新能車(chē)高景氣

2022 年全球錫消費(fèi)結(jié)構(gòu)中,錫焊料/錫化工/馬口鐵/鉛酸電池/錫銅合 金占比分別為 50%/16%/12%/7%/7%;錫焊料消費(fèi)結(jié)構(gòu)中,智能設(shè)備/家電/汽車(chē)電子/ 光伏焊帶占比分別為 33%/27%/20%/11%。2023 年以來(lái),傳統(tǒng)消費(fèi)電子焊料用錫需求受制于 3C 電子等消費(fèi)板塊去庫(kù)周期, 總體呈現(xiàn)弱復(fù)蘇。但隨著近年來(lái)全球物聯(lián)網(wǎng)建設(shè)發(fā)展以及能源結(jié)構(gòu)調(diào)整,新能源領(lǐng)域 中如光伏焊帶用錫、新能源車(chē)用錫等需求仍保持較高增速。此外,在 AI 算力提升等 相關(guān)領(lǐng)域發(fā)展帶動(dòng)下,需要大量的硬件設(shè)備給予算力支持,算力用錫需求也有望被激 發(fā),錫需求有望邊際改善。

(1)以 1GW 光伏組件對(duì)應(yīng) 550 噸光伏焊帶、1 噸光伏焊帶耗用錫合金 0.17 噸,且錫 合金含錫量為 63%為測(cè)算依據(jù),預(yù)計(jì) 2023-2025 年光伏焊帶用錫量分別為 2.95/ 3.31/3.68 萬(wàn)噸,分別同比增加 1.25/0.37/0.37 萬(wàn)噸。預(yù)計(jì) 2023-2025 年全球汽車(chē)領(lǐng)域用錫量分別為 5.26/5.55/5.90 萬(wàn)噸,分別同比增加 0.57/0.30/0.34 萬(wàn)噸。

結(jié)論:供給因緬甸佤邦復(fù)產(chǎn)仍具不確定性及全球新投產(chǎn)項(xiàng)目多處于產(chǎn)能爬坡期,預(yù)計(jì)供給增量有限,供需缺口擴(kuò)大。

近期LEM錫開(kāi)始逼空走勢(shì),因?yàn)閭惗劐a金屬庫(kù)存只有4000多噸,近幾個(gè)月下降了接近一半的庫(kù)存,期貨交易所最大的買(mǎi)家持倉(cāng)占比巨大,不排除是某巨頭強(qiáng)勢(shì)做多逼空(有可能會(huì)出現(xiàn)2021年妖鎳的走勢(shì))倫錫庫(kù)存大幅度下降利好錫價(jià)格,但同時(shí)國(guó)內(nèi)的庫(kù)存還處于高位,這也是市場(chǎng)對(duì)需求端有一定擔(dān)憂的點(diǎn)。后續(xù)看市場(chǎng)庫(kù)存去化情況,如果隨著下游采購(gòu)增加去化理想,錫價(jià)會(huì)超出預(yù)期。

(二)白銀

1.金銀比

歷史上金銀比大部分時(shí)間在40-100之間波動(dòng),截至 2024/3/1 收盤(pán),兩者分別為 89.7/81.8,仍持續(xù)高位運(yùn)行。白銀歷史上彈性大于黃金,黃金漲價(jià)先行,白銀更具彈性,金銀比有望進(jìn)一步改善。

2.白銀的工業(yè)屬性

2023 年,全球白銀工業(yè)需求 占比 52%,投資用銀需求 26%,飾品需求 22%。

光伏用銀需求異軍突起。目前電池銀漿分為高溫銀漿和低溫 銀漿兩種。P 型電池和 TOPCon 電池使用高溫銀漿,HJT 電池使用低溫銀漿。根據(jù)世界 白銀協(xié)會(huì)數(shù)據(jù),2014-2023 年,全球光伏用銀量 CAGR 達(dá) 14.3%,占白銀總需求的比例 也從 5%上漲至 14%。根據(jù)集邦咨詢預(yù)計(jì),2024 年全球光伏新增裝機(jī)量的中性預(yù)期為 474GW,同比增長(zhǎng) 16%。

結(jié)論:隨著光伏用銀爆發(fā),金銀比的改善,白銀比黃金更具彈性,黃金先漲的情況下,白銀后期漲幅會(huì)大于黃金。

a.興業(yè)白銀產(chǎn)量320噸,按今年漲價(jià)考慮(每公斤漲價(jià)接近2000,300噸測(cè)算可增厚凈利潤(rùn)約5億元)

(三)銻,地球上的銻儲(chǔ)采比不足10年,隨著光伏用銻的爆發(fā)增長(zhǎng),銻價(jià)格已在歷史新高

路上,該部分利好華錫股份、湖南黃金、興業(yè)銀錫、華鈺股份。該部分興業(yè)銻的量較小,暫時(shí)不深入分析,但儲(chǔ)量越來(lái)越值錢(qián)了。興業(yè)銀錫的銻儲(chǔ)量20萬(wàn)噸,目前產(chǎn)量1000噸一年。

二、錫的儲(chǔ)量:

公開(kāi)信息可見(jiàn):興業(yè)銀錫的儲(chǔ)量20萬(wàn)噸、華錫的儲(chǔ)量約19萬(wàn)噸、錫業(yè)股份儲(chǔ)量約60萬(wàn)噸。

截至 2022 年末,公司采礦證范圍內(nèi)保有銅金屬量 15.83 萬(wàn)噸、鋅金屬量 191.7 萬(wàn)噸、鉛金屬量 56.76 噸、錫金屬量 19.56 萬(wàn)噸、鎳金屬量 32.84 萬(wàn)噸、金金屬量 22.6 噸、銀金屬量 9988 噸、銻金屬量 18.84 萬(wàn)噸、鐵金屬量 608 萬(wàn)噸、鎘金屬量 9390 噸、銦金屬量 988 噸。根據(jù)國(guó)家統(tǒng)計(jì)局數(shù)據(jù),2022 年中國(guó)銀礦(金屬)儲(chǔ)量 70344 噸、錫礦(金屬)儲(chǔ)量 100.49 萬(wàn)噸,2022 年公司銀儲(chǔ)量國(guó)內(nèi)占比 14.2%、錫儲(chǔ)量國(guó) 內(nèi)占比 19.5%。

(一)興業(yè)銀錫的儲(chǔ)量和產(chǎn)量:

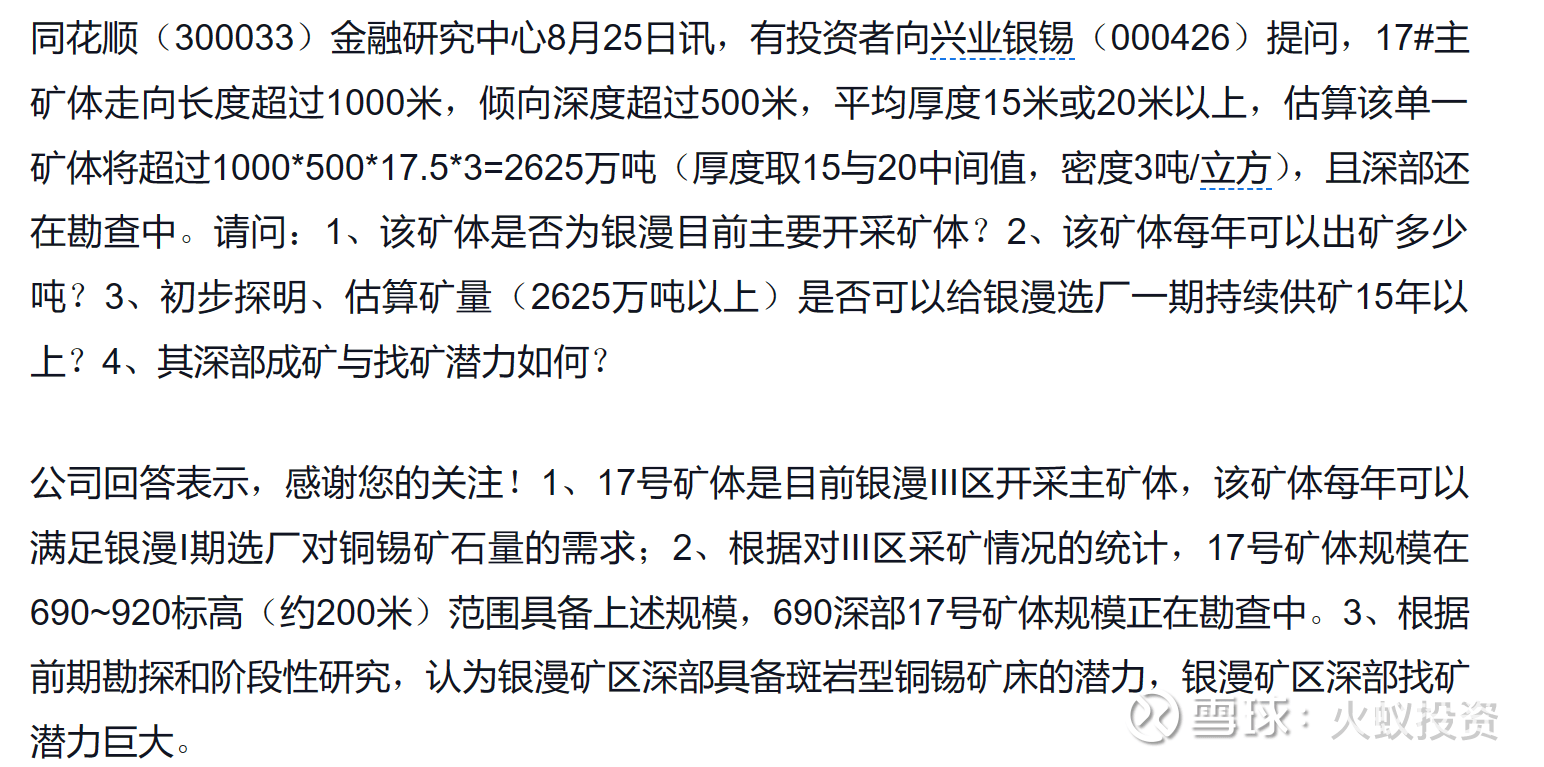

興業(yè)銀錫以前錫的品味0.6%左右,錫業(yè)和華錫的都是開(kāi)采了幾十年的老礦,估計(jì)品味比0.6%還低。錫業(yè)8萬(wàn)噸產(chǎn)能,30%自有礦,剩下的進(jìn)口緬甸的為主,不過(guò)自有礦品位很低了,前幾年錫業(yè)盈利主要靠它的鋅,錫業(yè)錫儲(chǔ)量號(hào)稱60萬(wàn)噸,但品位較低,當(dāng)然如果錫的價(jià)格足夠高,也是彈性很大的。興業(yè)的優(yōu)勢(shì)在于銀漫新礦,,毛利率常年50%左右,二期在審批中,一期技改后可以到1.4萬(wàn)噸,去年開(kāi)始挖的17#礦體品位達(dá)1.2%,比一般的高一倍,高品位錫毛利率超高,17號(hào)礦體的一些信息:

之前董秘回復(fù)的時(shí)候說(shuō)過(guò)可以采100年,后來(lái)可能覺(jué)得依據(jù)還不夠充分不敢說(shuō)了,但后面公司公告其實(shí)說(shuō)了,發(fā)現(xiàn)斑巖礦,其中1條斑巖礦體的儲(chǔ)量就非常可觀,17號(hào)礦體的礦石量2625萬(wàn)噸,如果品味按目前的0.6-1.2%計(jì)算的話錫金屬量16-32萬(wàn)噸。,光17號(hào)礦體儲(chǔ)量就大概20萬(wàn)噸就夠它開(kāi)采好多年的了。銀漫一共200條礦體,超牛逼的斑巖礦,增儲(chǔ)潛力巨大。

(二)興業(yè)產(chǎn)量:

1.銀漫技改后后的產(chǎn)量

表中可見(jiàn):2023年技改后4季度單季度錫的產(chǎn)量可達(dá)3500噸左右,折算年化1.4萬(wàn)噸,考慮2024年春節(jié)停產(chǎn)影響,按1.2萬(wàn)噸估算全年產(chǎn)量。

b.如果按錫漲價(jià)5萬(wàn)/噸考慮(目前27-22萬(wàn)),年凈利潤(rùn)可增厚6億元。

2.乾金達(dá):

2021 年實(shí)現(xiàn)營(yíng) 業(yè)收入 4.29 億元,凈利潤(rùn) 2.03 億元、凈利率 47.3%。2022-2023 年受采區(qū)二期建設(shè) 影響,礦石采儲(chǔ)量不足,對(duì)產(chǎn)量和利潤(rùn)產(chǎn)生影響。根據(jù)公司投資者調(diào)研紀(jì)要(2023- 6-14),乾金達(dá)已于 2023 年 Q2 達(dá)產(chǎn),2024 年有望滿產(chǎn)運(yùn)行。我們預(yù)計(jì),隨著采區(qū)二 期項(xiàng)目建設(shè)的完成,產(chǎn)量和盈利能力都會(huì)恢復(fù)。正常年份年產(chǎn)量:銀 92 噸,鋅金屬 1.36 萬(wàn)噸,銅金屬 535 噸,鉛金屬 1.74 萬(wàn)噸。乾金達(dá)礦業(yè)達(dá)產(chǎn)后年產(chǎn)量:銀 120 噸,鋅金 屬 1.2 萬(wàn)噸,銅金屬 1000 噸,鉛金屬 1.3 萬(wàn)噸。二期后,白銀增加30噸,銅增加近500噸。2023年下半年已經(jīng)體現(xiàn),按下半年興業(yè)的盈利水平考慮則不需要額外估算。

3.錫林和融冠礦業(yè):榮邦和銳能礦業(yè),盈利能力相對(duì)穩(wěn)定,不再分析。

4.西藏黃金擁有西藏加查縣邦布礦區(qū)巖金礦采礦權(quán),生產(chǎn)規(guī)模 15 萬(wàn)噸/年。根據(jù) 西藏自治區(qū)國(guó)土資源廳 2017 年 6 月出具的儲(chǔ)量備案證明,采礦許可證范圍內(nèi)保有資 源儲(chǔ)量(122b+332+333)342.96 萬(wàn)噸,Au 金屬總量 22.43 噸,平均品位 6.54 克/噸。 西藏黃金于 2014 年 6 月 8 日向西藏自治區(qū)國(guó)土資源廳申請(qǐng)擴(kuò)大礦區(qū)范圍及增加生產(chǎn) 規(guī)模,礦山生產(chǎn)規(guī)模由 15 萬(wàn)噸/年變更為 30 萬(wàn)噸/年。根據(jù)采礦權(quán)評(píng)估報(bào)告,正常年 份年產(chǎn)量(按年處理礦石 30 萬(wàn)噸計(jì)算)為黃金 1.53 噸,單位總成本費(fèi)用 557.52 元 /噸原礦,投產(chǎn)后每年可以實(shí)現(xiàn)利潤(rùn)總額 2.32 億元(金價(jià)選取 2015 年 1 月-2022 年 12 月國(guó)標(biāo) 2#99.95 金價(jià) 314.36 元/克)。

c.按目前的黃金價(jià)格,保守估計(jì)1年3億增量?jī)衾麧?rùn)問(wèn)題不大。

如考慮銀、錫漲價(jià)及西藏黃金投產(chǎn)凈利潤(rùn)增量為:a白銀5億+錫6億+黃金3億=14億,考慮各項(xiàng)成本費(fèi)用增加,凈利潤(rùn)按10億考慮。

根據(jù)研究報(bào)告,2024年不考慮漲價(jià)興業(yè)銀錫的凈利潤(rùn)為18億,(不知是否考慮西藏黃金的2億),如考慮漲價(jià)因素影響,目前的價(jià)格可以維持的化,2024年凈利潤(rùn)會(huì)到18+10,再扣除一季度的影響,會(huì)有潛力到25億元。(再打個(gè)折,算20億可以吧?),如果按貴金屬和錫的估值,應(yīng)該可以高于銅的PE,畢竟儲(chǔ)采比比稀土還低,給20倍的PE,折合市值350-400億。(暫未考慮銀漫二期、唐河投產(chǎn)、儲(chǔ)量探儲(chǔ)結(jié)果公布)

其中:銀漫礦業(yè)二期選礦廠未來(lái)年處理礦石量亦為165萬(wàn)噸,二期投產(chǎn)后,銀漫礦業(yè)總體年處理礦石量將達(dá)到330萬(wàn)噸,目前,銀漫二期環(huán)評(píng)公式結(jié)束,在辦理審批手續(xù),審批厚建設(shè)時(shí)間大概1年半,最快2025年底投產(chǎn)。

二、興業(yè)銀錫大股東重整情況介紹:

由于2018年銀漫礦難,大股東破產(chǎn)重整,這也是2018年-2022年股價(jià)長(zhǎng)期低迷的原因,這幾年股價(jià)遠(yuǎn)落后于其他有色金屬,本身就存在補(bǔ)漲的潛力。破產(chǎn)重整幾年時(shí)間,大股東都要破產(chǎn)的時(shí)候也未發(fā)現(xiàn)大股東侵占上市公司的情況,同時(shí),大股東對(duì)興業(yè)銀錫的資產(chǎn)也很有信心,重整方案?jìng)鶛?quán)不打折,這也是我選擇相信公司報(bào)表及管理層誠(chéng)信的原因。

根據(jù)重整方案,根據(jù)重整方案,興業(yè)集團(tuán)等三家公司負(fù)債包括:職工債權(quán) 110.81 萬(wàn)元、稅款權(quán) 195.89 萬(wàn)元、有財(cái)產(chǎn)擔(dān)保債權(quán) 40.11 億元、普通債權(quán) 94.44 億元,償還方式如下:普通債權(quán)按如下方式清償:(1)50 萬(wàn)元及以下的部分按照 100%比例由興業(yè)集團(tuán) 在重整計(jì)劃獲得法院裁定批準(zhǔn)之日起 6 個(gè)月內(nèi)以現(xiàn)金方式一次性清償;(2)超 過(guò) 50 萬(wàn)元以上的債權(quán)部分通過(guò)取得信托計(jì)劃的信托受益權(quán)份額獲得清償 ? 有財(cái)產(chǎn)擔(dān)保債權(quán)在擔(dān)保財(cái)產(chǎn)評(píng)估價(jià)值范圍內(nèi)留債延期清償:(1)留債期限為3年, 自重整計(jì)劃獲得法院批準(zhǔn)之日(不含當(dāng)日)起算;(2)以有財(cái)產(chǎn)擔(dān)保債權(quán)留債債 權(quán)金額為本金,每年按比例償還,第 1 年償還 10%、第 2 年償還 20%、第 3 年償 還 70%;(3)留債期間利息以未償留債債權(quán)金額為基數(shù),留債利率按重整計(jì)劃草 案提交法院及債權(quán)人會(huì)議前最近一期 LPR+30%確定 根據(jù)測(cè)算,2024-2025 年興業(yè)集團(tuán)需要償還 9.76 億元和 29.43 億元。為了償還 債務(wù),興業(yè)集團(tuán)在重整計(jì)劃中表示,未來(lái)集團(tuán)在經(jīng)營(yíng)上需要做到:內(nèi)部挖潛增效,盤(pán) 活興業(yè)集團(tuán)存量資產(chǎn),推進(jìn)上市公司興業(yè)銀錫下屬優(yōu)質(zhì)礦山達(dá)產(chǎn)達(dá)標(biāo),增加盈利能力; 外部開(kāi)拓新的利潤(rùn)增長(zhǎng)點(diǎn),積極實(shí)施海外并購(gòu),拓展海外業(yè)務(wù),增加銅、金業(yè)務(wù)。興 業(yè)銀錫作為興業(yè)集團(tuán)主要盈利資產(chǎn),未來(lái)將受益于核心礦山盈利能力提升

結(jié)論:興業(yè)集團(tuán)需要興業(yè)銀錫盈利的分紅和股價(jià)上漲的減持來(lái)還債,(私底下的轉(zhuǎn)移完全滿足不了還債的資金需求,所以不存在大的侵占風(fēng)險(xiǎn)),一方面有動(dòng)力釋放業(yè)績(jī)做高股價(jià),但同時(shí)市場(chǎng)也有減持股份的壓力。

三、興業(yè)、錫業(yè)、華錫對(duì)比:

最不好寫(xiě)的是這部分,所以簡(jiǎn)單寫(xiě)一下:

1.錫業(yè)股份:全球錫老大:錫儲(chǔ)量60萬(wàn)噸,年產(chǎn)錫8萬(wàn)噸左右,大概30%自有礦,70%主要是進(jìn)口緬甸的礦(這部分主要賺加工費(fèi),進(jìn)口價(jià)格會(huì)隨著市場(chǎng)價(jià)格波動(dòng)),由于是開(kāi)采了十幾年的礦,成本比較高。但如果錫價(jià)足夠高,低毛利的自有礦彈性也會(huì)更大。不足:國(guó)企包袱(不能展開(kāi)說(shuō)),管理層及套保還有長(zhǎng)協(xié)。這也是經(jīng)常業(yè)績(jī)不能安全體現(xiàn)的原因。錫業(yè)股份前幾年盈利很多都是靠鋅的子公司。

2.華錫,華錫我研究較淺,借殼南化上市, 錫儲(chǔ)量19萬(wàn)噸。年產(chǎn)量8000噸,儲(chǔ)量和產(chǎn)量較興業(yè)銀錫低,華錫的銻儲(chǔ)量印象中和興業(yè)也差不多,20萬(wàn)噸+的體量,產(chǎn)量1.3萬(wàn)噸左右,屬于目前銻漲價(jià)的主要受益者之一!不足的地方也是國(guó)企和老礦。

3.興業(yè)銀錫,錫儲(chǔ)量20萬(wàn)噸(未考慮銀漫增儲(chǔ)量),產(chǎn)量1.4萬(wàn)噸(未考慮銀漫二期),民營(yíng),有業(yè)績(jī)釋放動(dòng)力。白銀300噸的產(chǎn)量今年漲價(jià)也較大。無(wú)論是增儲(chǔ)還是銀漫二期都是長(zhǎng)期的潛在利好。不考慮漲價(jià)因素目前業(yè)績(jī)對(duì)應(yīng)PE不足15倍。

錫業(yè)三傻目前是PE都不高,隨著錫的漲價(jià)和供需進(jìn)一步矛盾,錫應(yīng)該獲得比銅更高的PE,個(gè)人估計(jì)20倍+應(yīng)該屬于合理范圍,目前屬于期貨領(lǐng)漲。

難得總結(jié)寫(xiě)一篇長(zhǎng)文,還有很多信息沒(méi)來(lái)得及整理。可以在后面的跟帖里慢慢增加,也歡迎各大佬補(bǔ)充。@武士刀 @八萬(wàn)頃 @Peter投資 @財(cái)迷88 @革命的老農(nóng) @潤(rùn)哥

最后分享一些斑巖礦的一些資料:網(wǎng)頁(yè)鏈接{內(nèi)蒙古一大型斑巖型錫多金屬礦床:地質(zhì)特征、勘查發(fā)現(xiàn)過(guò)程與啟示 (qq.com)}1.大興安嶺錫金屬帶是存在的,銀漫,錫林礦等是否屬于該地帶?反正導(dǎo)航到銀漫就2小時(shí)左右,直線距離更近!估計(jì)在同地帶!2,深部有重稀土!重稀土!重稀土。

$紫金礦業(yè)(SH601899)$ $錫業(yè)股份(SZ000960)$ $洛陽(yáng)鉬業(yè)(SH603993)$ #大宗商品# #有色金屬# #貴金屬#

推薦閱讀: