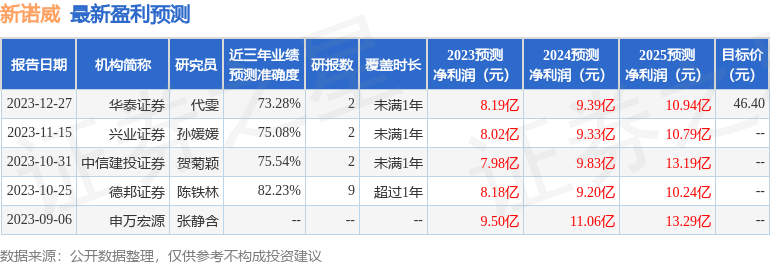

該數據低于大多數分析師的預期,此前分析師普遍預期2023年凈利潤為盈利8.18億元左右。

以下是詳細的預測信息:

本次財報公布的各項數據指標表現一般。其中,毛利率45.33%,同比增4.91%,凈利率30.19%,同比增9.14%,銷售費用、管理費用、財務費用總計2.01億元,三費占營收比8.04%,同比減7.02%,每股凈資產4.34元,同比減31.78%,每股經營性現金流0.79元,同比減23.49%,每股收益0.65元,同比增0.21%。具體財務指標見下表:

財務報表中對有大幅變動的財務項目的原因說明如下:

- 銷售費用變動幅度為-15.97%,原因:報告期內公司保健食品類產品市場推廣投入減少。

- 管理費用變動幅度為24.54%,原因:報告期內公司管理人員人工費用、折舊及攤銷費用、辦公費用增加。

- 經營活動產生的現金流量凈額變動幅度為44.72%,原因:報告期內公司銷售商品收到的現金增加。

- 投資活動產生的現金流量凈額變動幅度為-129.81%,原因:報告期內公司使用閑置募集資金購買結構性存款減少導致“收回投資收到的現金”與“投資支付的現金”產生變動。

- 籌資活動產生的現金流量凈額變動幅度為679.63%,原因:報告期內公司收到募集資金。

- 現金及現金等價物凈增加額變動幅度為29.93%,原因:報告期內公司銷售商品收到的現金增加,導致經營活動產生的現金流量凈額增加以及公司收到募集資金。

- 貨幣資金變動幅度為55.86%,原因:公司銷售商品收到貨幣資金增加及公司收到募集資金。

- 長期借款變動幅度為-100.0%,原因:石藥圣雪銀行貸款減少。

證券之星價投圈財報分析工具顯示:

資產質量方面,公司現金資產非常健康。

負債狀況方面,注意公司報告期內應付賬款的構成。

營收分析方面,公司客戶集中度較高。公司最新一期年度報表的現金流為正,經營性現金流和利潤相匹配。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位高,有較高溢價能力,營銷競爭壓力不大。

進一步分析公司近十年以來的歷史財務報表,長期來看盈利能力良好。業務體量近5年來有過中速增長,近年來開始高速增長。利潤近5年來有過高速增長。

分析師工具顯示:證券研究員普遍預期2024年業績在8.37億元,每股收益均值在0.71元。

重倉新諾威的前十大基金見下表:

持有新諾威最多的基金為浦銀安盛消費升級混合A,目前規模為12.28億元,最新凈值1.821(3月15日),較上一交易日上漲1.22%,近一年下跌10.17%。該基金現任基金經理為楊富麟。

最近有知名機構關注了公司以下問題:

問:本次重組目的和意義。

答:本次重組后新諾威作為石藥集團在 股唯一創新藥平臺的戰略與布局將得到進一步凸顯,新諾威將加速打造國內領先的創新藥上市公司平臺,兼具盈利能力和重量級的研發管線和平臺,致力于成長為極具潛力的優質創新藥公司。本次重組有利于石藥集團創新資產的長期價值發現,實現 +H平臺共同發展,惠及兩地投資者。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯系我們。本文為數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。

推薦閱讀: