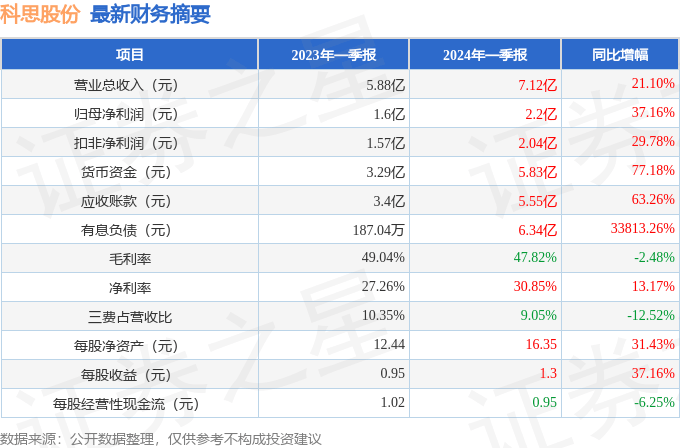

本次財報公布的各項數據指標表現尚佳。其中,毛利率47.82%,同比減2.48%,凈利率30.85%,同比增13.17%,銷售費用、管理費用、財務費用總計6445.23萬元,三費占營收比9.05%,同比減12.52%,每股凈資產16.35元,同比增31.43%,每股經營性現金流0.95元,同比減6.25%,每股收益1.3元,同比增37.16%。具體財務指標見下表:

證券之星價投圈財報分析工具顯示:

資產質量方面,公司應收賬款體量較大。建議在年報或半年報中查看該會計項目的兩個信息,其一是計提,對于大概率收不回的款,公司一般會做壞賬準備,可查看計提的金額和準備估算規模。另外就是應收賬款賬齡,就是這筆帳欠了多少長時間了,一般大部分都是一年以內的,如果超一年的應收賬款占比較高則需要重點注意。公司存貨周轉天數較慢,觀察一下是否是行業原因。存貨的會計處理方法是會對公司當期利潤造成極大沖擊的會計項目,在公司的年報中通常會有存貨按照不同種類的確定方法,需要在年報中搜索存貨查看具體數據。

負債狀況方面,公司報告期內合同負債規模環比增幅達558.94%,未完成訂單增加,可能的原因有公司交貨變慢或者下游需求增強。

營收分析方面,公司客戶集中度較高。公司最新一期年度報表的現金流為正,經營性現金流和利潤相匹配。

經營開支方面,公司資本開支相較營業成本較大,建議重點關注資本開支項目是否合理,以及資本利潤的流動性問題。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位高,有較高溢價能力,營銷競爭環境好。

進一步分析公司近十年以來的歷史財務報表,盈利能力常年良好。業務體量近5年來有過中速增長,近年來開始高速增長。利潤近5年來有過超高速增長。其最新盈利預測顯示,利潤增速會有所減緩。

分析師工具顯示:證券研究員普遍預期2024年業績在9.38億元,每股收益均值在5.54元。

重倉科思股份的前十大基金見下表:

持有科思股份最多的基金為大成多策略混合(LOF)A,目前規模為8.81億元,最新凈值1.3067(4月17日),較上一交易日上漲1.15%,近一年下跌13.12%。該基金現任基金經理為鄒建。

最近有知名機構關注了公司以下問題:

問:2023年及目前整體經營情況介紹

答:公司已于 2024 年 1 月披露了《2023 年度業績預告》,預計2023 年度歸母凈利潤 7.2-7.6 億元,同比增加 85.5%-95.8%。2023年度,防曬產品市場需求繼續增長,帶動公司整體業績實現顯著提升,且公司主要產品價格基本保持平穩;凈利潤的增長主要來自于公司整體產能利用率的提升和以新型防曬劑為代表的新產品產能的快速釋放。

目前,防曬市場需求基本延續前期增長趨勢,且部分產品供應仍處于偏緊狀態。公司于 2023 年三季度完成擴產的二乙氨基羥苯甲酰基苯甲酸己酯(P)、辛基三嗪酮(EHT)等新增產能將于 2024 年陸續產生貢獻。結合目前市場競爭格局、生產成本及整體供求情況,后續公司主要產品市場價格預計變動不大。

推薦閱讀: